3-2. TNFDフレームワークの概要

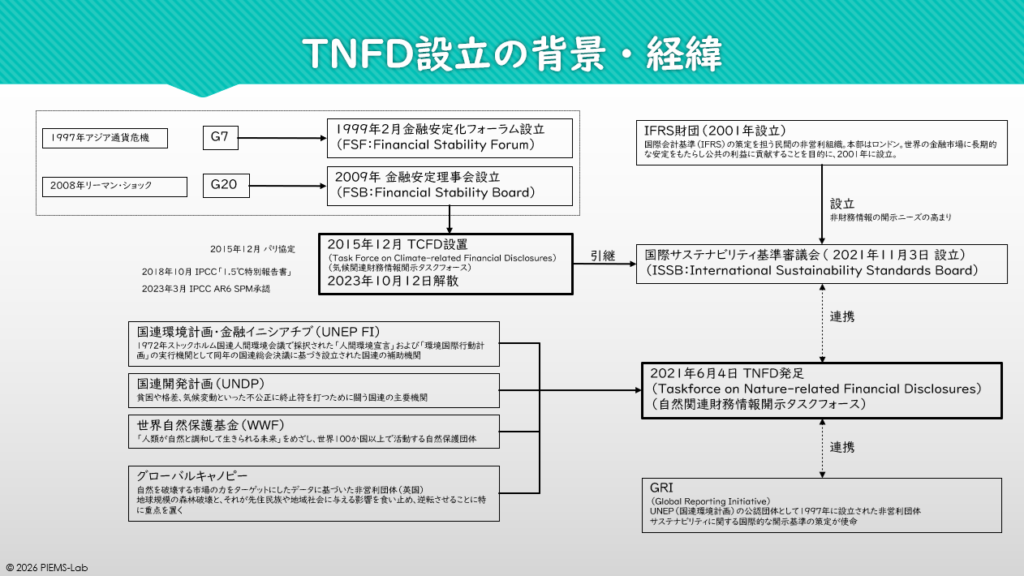

TNFDは、2019年1月の世界経済フォーラム年次総会(ダボス会議)において着想され、2020年から国連環境計画・金融イニシアチブ(UNEP FI)、国連開発計画(UNDP)、世界自然保護基金(WWF)、英NGOグローバルキャノピーによって準備が進められ、2021年6月4日に発足しました。2023年9月18日に「TNFD開示のための提言書」を公表し、このなかでTCFD、ISSB、GRIおよびGBFのゴール・ターゲットと整合させた自然情報開示のフレームワーク「TNFDフレームワーク」を提示しました。

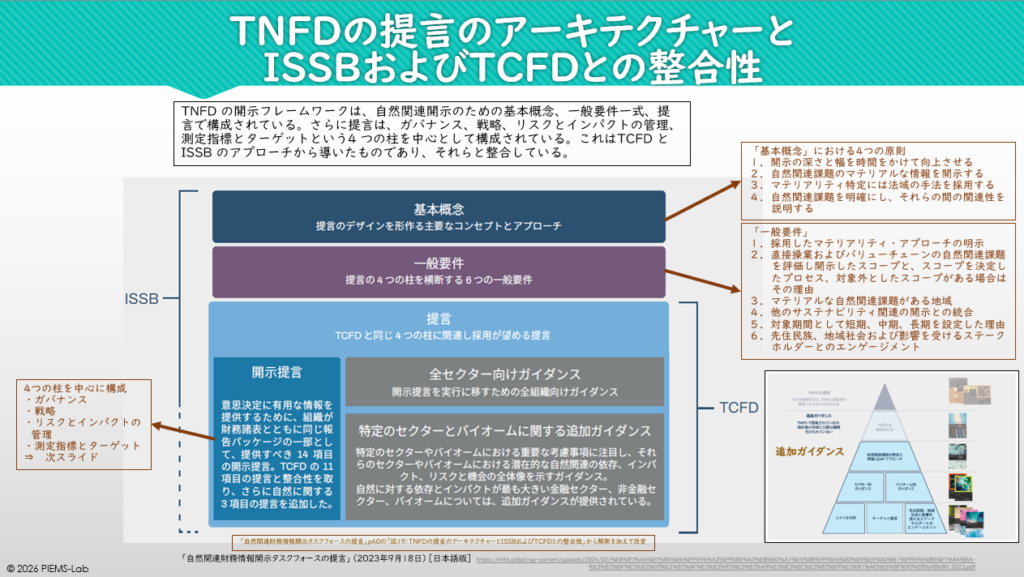

TNFDフレームワークは、4つの基本概念、6つの一般要件、4つの柱からなる開示提言で構成されています。

基本概念は、①時間をかけて開示内容を充実させること、②自然関連課題(依存、インパクト、リスク、機会)のマテリアルな情報を開示すること、③ISSBの手法を推奨するものの各法域の手法に従って開示すること、④明確にした自然関連課題の間の関連性を明確にすることです。

一般原則は、①マテリアルティを適用、②開示範囲を明示、③自然関連課題が存在する場所を明示、④他のサステナビリティ開示と統合、⑤時間軸を明示、⑥先住民族や地域コミュニティ、影響を受けるステークホルダーとのエンゲージメントを開示、することです。

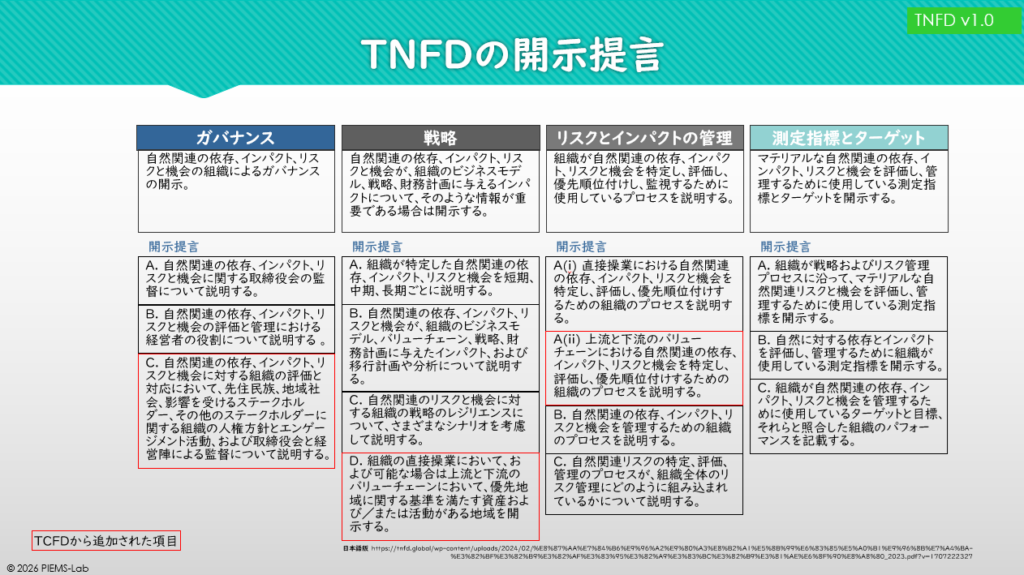

開示提言の4つ柱は、ガバナンス、戦略、リスクとインパクトの管理、測定指標とターゲットです。

○ ガバナンス :組織による自然関連課題のガバナンスを開示する内容で、取締役会(ガバナンスA)

と経営者(ガバナンスB)の機能およびステークホルダーに関する説明(ガバナンスC)

です。

○ 戦略 :自然関連課題が組織のビジネスモデル、戦略、財務計画に与えるインパクトを開示する

内容で、特定した短期・中期・長期の自然関連課題(戦略A)、これらが事業に与える

インパクトや移行計画(戦略B)、シナリオ分析を考慮したレジリエンス(戦略C)を

説明し、バリューチェーン全体の優先地域(戦略D)を開示します。ただし、これらは

組織にとってマテリアルと判断した場合に必要となります。

○ リスクとインパクトの管理:自然関連課題を特定し、評価し、優先順位付けし、監視するために使用

しているプロセスを開示する内容で、直接操業におけるそのプロセス(リスクとイン

パクトの管理Aⅰ)、上流・下流におけるそのプロセス(同Aⅱ)、自然関連課題を管理

するプロセス(同B)、この管理プロセスの組織全体のリスク管理への組込方法(同C)

を説明します。

○ 測定指標とターゲット:マテリアルな自然関連課題を評価し、管理するために使用している測定指標

とターゲットを開示する内容で、マテリアルなリスクと機会の測定指標(測定指標と

ターゲットA)、依存とインパクトの測定指標(同B)を開示し、目標・最終到達点と

進捗を記載(同C)します。

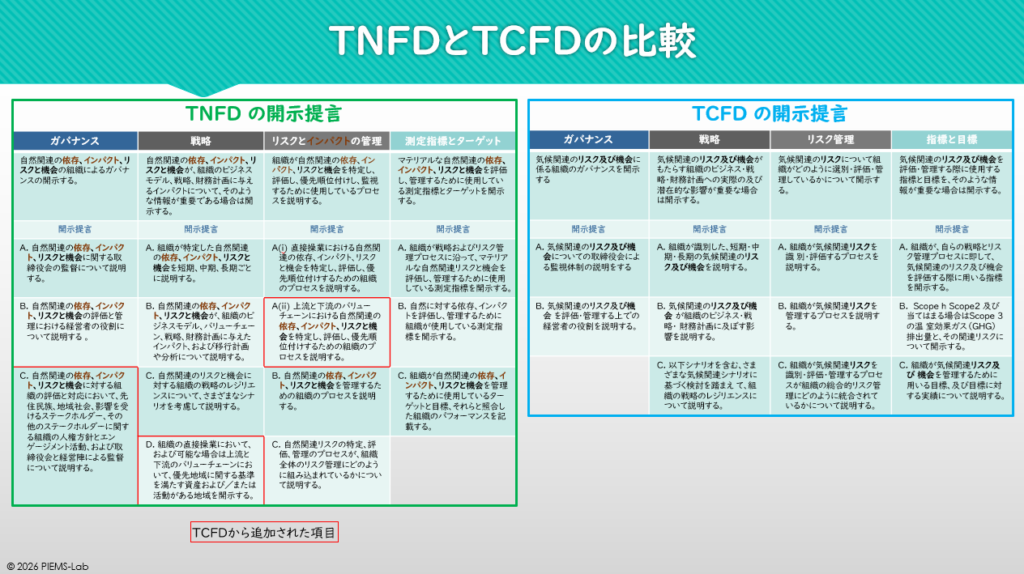

このフレームワークは、TCFDが2017年に公表した気候変動関連情報開示のフレームワークと同じ4つの柱で構成されていますが、異なる点があります。

ひとつめは、TCFDフレームワークの「リスクの管理」の柱がTNFDフレームワークでは「リスクとインパクトの管理」に変わり、「インパクト」が加わっています。

ふたつめは、管理の対象が違う点です。TCFDフレームワークでは気候関連の「リスクと機会」であるのに対して、TNFDフレームワークでは依存とインパクトが加わり、「依存、インパクトリスクと機会」となっている点です。

そして、TNFDフレームワークでは項目が増えています。

① 「ガバナンス」にC項が追加され、先住民族、地域社会、影響を受けるステークホルダーなどに

関する説明が必要となります。

② 「戦略」にD項が追加され、直接操業場所および上流・下流のバリューチェーンにおいて優先的に

取り組む地域に関する説明が必要となります。

③ 「リスクとインパクトの管理」のA項が2つに分かれ、自然関連課題の特定、評価、優先順位付け

のプロセスの説明が直接操業と上流・下流のバリューチェーンでは別の項目となり、それぞれの

説明が必要となります。

これは、気候変動と自然関連課題の特性の違いによるものです。

ひとつは指標です。気候変動では、e-CO₂という世界共通の評価指標があります。温室効果ガスには、二酸化炭素(CO₂)、メタン(CH₄)、一酸化二窒素(亜酸化窒素、N₂O)、ハイドロフルオロカーボン類(HFCs)、パーフルオロカーボン類(PFCs)、六フッ化硫黄(SF6)、三フッ化窒素(NF3)がありますが、これらはすべて科学的にCO₂へ換算できます。一方、自然関連課題では、評価指標が確立されていません。「TNFD開示のための提言書」では、別紙1ですべての組織に開示を推奨する指標(中核開示指標)として16項目(表6および表7の測定指標番号の数)、別紙2では組織の状況に応じて開示を推奨する追加開示指標として、依存とインパクトに関して19項目(表8の測定指標番号の数)、リスクと機会に関して19項目(表9の測定指標番号の数)を挙げています。中核開示指標の「C5.0 自然の状態」では、TNFDの追加ガイダンス「LEAPアプローチ」の別紙2「自然の状態の測定に関する追加ガイダンス」を参照するように記載されています。ここでは、組織の状況によって指標を選択する考え方が記載されています。このように、自然関連課題では世界共通の指標がありません。

これは、自然関連課題が地域性に大きく依存するからです。これも気候変動とは異なる点です。気候変動では事業活動に伴う温室効果ガスを地球上のどの場所から排出しても同等の影響を及ぼします。一方、自然関連課題の場合には地域によって影響が異なります。水ストレスは、北海道より関東地方の方が高く、インドネシアの方がさらに高く評価されています(Aqueductの評価結果)。排水では、開放系水域より閉鎖性水域の方がリスクは高くなります。土地開発では、都市部やその周辺部より森林や原生林の方が生態系への損失は大きくなります。自然環境の変化は先住民族を含む地域住民の生活に大きく関係します。

そして、インパクトです。気候変動では、企業が排出する温室効果ガスによって気温が上昇し、人の健康、農作物の収量、自然災害多発、生態系の健全性など様々な影響を及ぼしますが、個々の企業の排出量のインパクトは大きくありません。一方、自然関連の場合では、企業の事業活動が生態系に大きなインパクトを与えるケースがあります。たとえば、有毒物質が河川に流出すると、河川の生物が死滅し、回復するまでに長期間要するかもしれません。動植物の乱獲や森林開発が種の絶滅に至ることもあります。熱帯雨林を伐採して農牧地に転換すると、生物多様性が劣化します。企業の事業活動が生態系に与えるインパクトを考慮することが重要になります。

さらに、依存があります。人間社会は食料や原材料の供給、極端な気候現象の緩和、水質や大気質の向上、文化的・美的価値の提供などの生態系が提供する様々な生態系サービスに依存しています。事業活動も同じで、持続可能な供給サービス、維持・調整サービス、文化的サービスの上に成り立っています。

このような背景があり、気候変動と自然関連課題のフレームワークには異なる点があります。

「マテリアル」に関しては、TNFDは「報告書作成者は、報告の法域に関して規制当局が提供するマテリアリティに関する定義についてのガイダンスを利用すべきである。」とし、規制当局の定義がない場合はISSBアプローチの採用を推奨しています。日本の場合は、「サステナビリティ開示ユニバーサル基準」があります。これは、サステナビリティ基準委員会(SSBJ)(2022年7月公益財団法人財務会計基準機構(FASF)内に設立)が、ISSBに準拠して2025年3月に策定したものです。このなかに「重要性がある」の定義があり、「サステナビリティ関連財務開示の文脈において、ある情報について、それを省略したり、誤表示したり、不明瞭にしたりした場合に、財務諸表及びサステナビリティ関連財務開示を含む、特定の報告企業に関する財務情報を提供する当該報告書に基づいて財務報告書の主要な利用者が行う意思決定に影響を与えると合理的に見込み得ることをいう」と定義しています。

TNFDフレームワークの「リスクとインパクトの管理」ではプロセスの説明を要求しています。TNFDは「投資家やその他のステークホルダーは、組織の自然関連課題がどのように特定され、評価され、優先順位付けされ、監視されているか、また、それらのプロセスが既存のリスク管理プロセスに統合されているかどうかを理解することに関心がある」とし、続いて「このような情報は、自然関連の財務情報開示の利用者が、組織の全体的なリスク・プロセスやリスクとインパクトの管理活動を診断するために役立つ。」と述べています。プロセスは開示することによりステークホルダー診断の対象になるため、マテリアルな自然関連課題は論理的に特定しなければなりません。この手法としてTNFDが推奨しているのは「LEAPアプローチ」です。

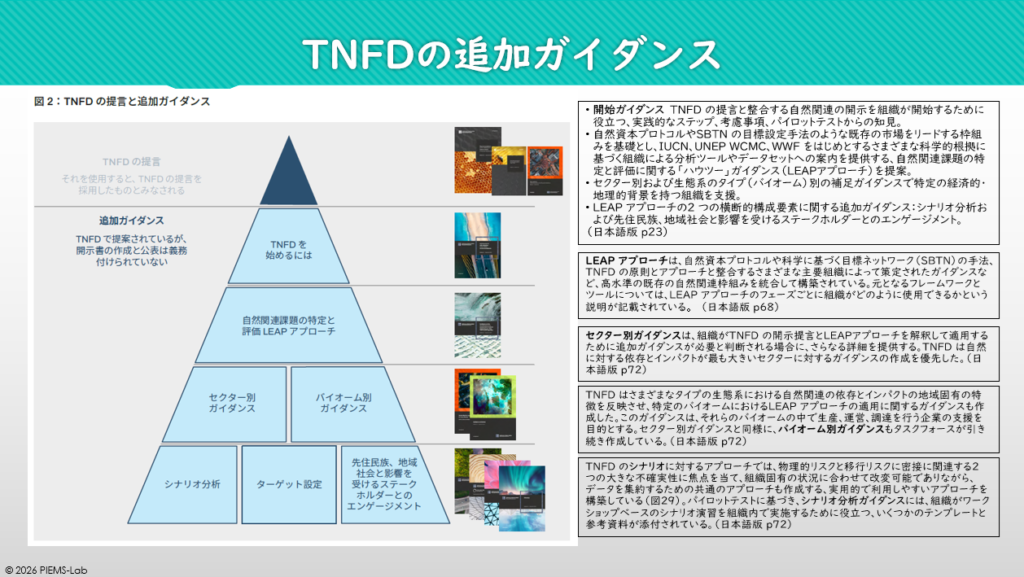

TNFDは、「マテリアルな自然関連課題を開示するには、組織が自然関連課題を特定し、評価する知識と能力を有することが前提である」ことから、組織の知識と能力を向上させるために以下のような追加ガイダンスを公表しています。

- すべてのセクターを対象とした自然関連課題の特定と評価(LEAP アプローチ)

- セクター固有およびバイオーム固有のLEAP アプローチの側面

- ターゲット設定

- シナリオ分析

- 先住民族、地域社会、影響を受けるステークホルダーとのエンゲージメント

ピンバック:3.TNFD – PIEMS-Lab