3-1. 情報開示の必要性の背景

企業の情報開示は、株価の暴落により起こった1929年の世界恐慌を機会に進展したようです。当時は、多くの企業が情報を開示していず、投資家がリスクを事前に把握できていなかったことから混乱が拡大しました。このため、1934年に米国証券取引員会(SEC)が設立され、情報開示制度の法的整備が進みました。20世紀後半になると経済のグローバル化が進み、国際的な基準IFRS(国際財務報告基準)が整備されました。さらに、企業不祥事(米国のペニーメイ、日本の総会屋問題、エンロン事件など)の発生、情報技術の革新(IT技術やインターネット)、さらに、CSRやESGの概念が浸透したことから、財務情報のみならず非財務情報の開示が関心を集めるようになりました。2013年に国際統合報告評議会(IIRC)が「国際統合報告フレームワーク」を公表したことから、その後、非財務情報の開示が本格化しました。

気候変動の分野では、温室効果ガスの排出量は増加し続け、世界の平均気温も上昇し、異常気象や自然災害が頻発し、企業活動や金融資産に影響を与えるようになりました。G20は金融安定化理事会(FSB)に対して、気候変動に関する情報開示の枠組みを策定するように要請しました。TCFD(気候関連財務情報開示タスクフォース)はこのような背景で2015年12月に設立されました。TCFDは2017年6月に、財務に影響のある気候関連情報の開示を推奨する報告書を公表しました。2023年に解散し、業務は国際サステナビリティ基準審議会(ISSB)に引き継がれています。

金融安定理事会(FSB)は、2008年のリーマン・ショックを契機にG20の財務省・中央銀行・監督当局や国際機関などメンバーとした組織で、2009年に設立されました。この組織の前身は金融安定化フォーラムで、1997年に発生したアジア通貨危機の経験をもとにG7の合意のもとに設立されました。金融システムの脆弱性への対応や金融システムの安定を担う当局間の協調の促進に向けた活動などが行われ、FSBが決定した規制、監督などの政策は各国によって実施させる権限を持っています。

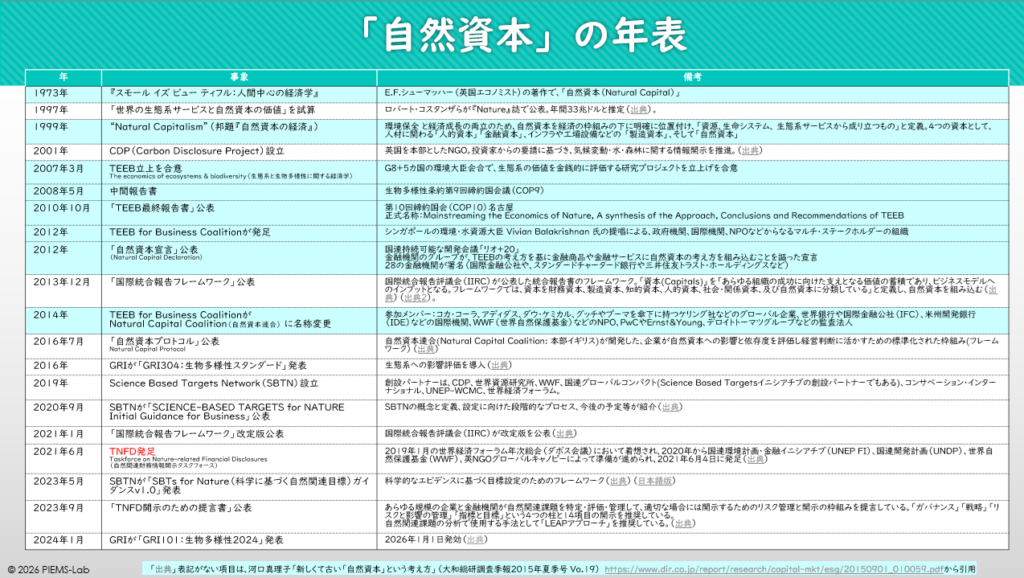

一方、生物多様性に関しては、その価値を最初に触れたのは、1973年で、英国のエコノミストであるE.F.シューマッハーの著作『スモール イズ ビュー ティフル:人間中心の経済学』で初めて「自然資本(Natural Capital)」が使われたといわれています。2007年に、生態系の経済的価値を研究するプロジェクト「生態系と生物多様性に関する経済学(The economics of ecosystems & biodiversity:TEEB」が設立され、「自然資本」の概念が普及していきました。2010年に名古屋で開催された生物多様性条約第10回締約国会議(COP10)でTEEBの最終報告書が公表され、自然資本の経済的価値を社会の意思決定に組み込む指針を提示しました。TEEBの活動は、2012年に自然資本連合(Natural Capital Coalition)に引き継がれ、2016年7月に「自然資本プロトコル」を公表し、企業が自然資本へのインパクトと依存を評価し経営判断に活かす枠組みを提案しました。この間にも、「国際統合報告フレームワーク」のほかに、2016年にGRIが「GRI304:生物多様性スタンダード」(2024年1月にGRI101へ更新)を公表しています。2019年には科学的根拠に基づいた目標を自然資本の分野でも基準化を目指すSBTN(Science Based Targets Network)が設立し、翌年にはガイダンスを公表しています。ビジネスとの関連でも、生物多様性の損失はリスクとして捉えられ始め、世界経済フォーラムが毎年発表する「グローバルリスク報告書」では、今後10年間で経営リスクとなる上位5項目に「生物多様性の損失」が必ず入るようになっています。

このような状況の中で、TNFD(Taskforce on Nature-related Financial Disclosures:自然関連財務情報開示タスクフォース)が設立されました。